こんにちは。医師妻であり看護師ママ(現在は休職中)のさちママです。

今日は子ども達の教育資金の準備について、私達の状況を書いていきます。

結論から言うと、我が家ではNISA制度をフル活用して準備をしています。

目次

1. NISAとは?

NISAとは、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。

United Kingdom:UKのIndividual Savings Account:ISAをモデルに作られたもので、日本版ISAとしてNippon Individual Savings Account:NISAという愛称がついています。

通常、株式や投資信託に投資し、その金融商品の売却益や配当金・分配金から得た利益には税金がかかります。

それがNISA口座で運用すれば、非課税になり、税制上の優遇を受けられます。

NISAには、一般NISA・つみたてNISA・ジュニアNISAがあり、私達はつみたてNISAとジュニアNISAを活用しています。

NISAの詳細に関しては、金融庁のHPや詳しく説明してくれているサイトやブログがあるので、そちらをご参照ください。

2. 証券会社はどこ?

私のNISA口座は楽天証券で開設しました。

SBI証券と迷いましたが、私は楽天経済圏にどっぷりなので、ポイント還元を考えて楽天証券を選びました。

ただし、今月(2022年9月)からポイント還元率が改悪されているので、楽天経済圏で生活しているわけでなければ、SBI証券がいいかもしれません。

子どものジュニアNISA口座はSBI証券で開設しています。

3. 投資商品・運用成績は?

投資している商品は、eMAXIS Slim 米国株式(S&P 500)とeMAXIS Slim バランス(8資産均等型)に投資しています。

ドルコスト平均法で毎月定額を積み立てています。

つみたてNISA分は、毎月33,333円をeMAXIS Slim 米国株式(S&P 500)で積み立てています。

特定口座でも積み立てしていて、特定口座でeMAXIS Slim 米国株式(S&P 500)を毎月16,667円、eMAXIS Slim バランス(8資産均等型)を毎月10,000円積み立ててます。

楽天カードでのポイント還元が50,000円までなので、eMAXIS Slim 米国株式(S&P 500)をNISA口座+特定口座で50,000円になるようにしています。

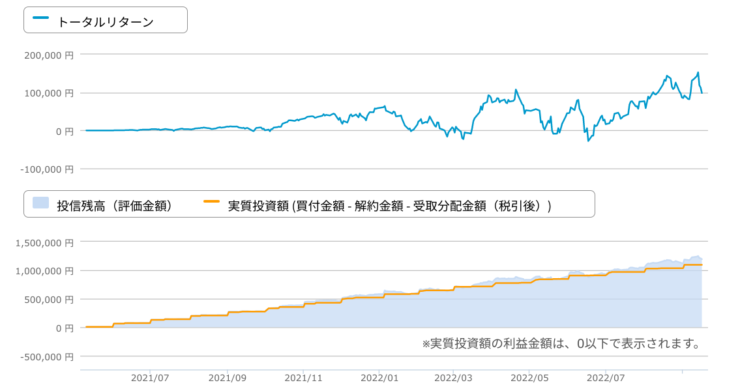

2021年5月からつみたて投資を開始し、ウクライナショックやアメリカの高インフレ・利上げでS&P500などのインデックスは軒並み下がっていますが、それでもドルコスト平均法と円安のおかげで、含み益のままで推移しています。

ジュニアNISAは、SBI・V・全米株式インデックス・ファンドで運用していて、こちらも含み益で推移しています。

↑ ×2人分、長男・長女は完全に同じタイミングで上記ファンドに同額投資しています。

ちなみに、eMAXIS Slim バランス(8資産均等型)に投資している理由は、投資初心者なので、バランスファンドの値動きを体感するためです。

eMAXIS Slim バランス(8資産均等型)は、たぶんどこかで売却して、私のお小遣いにするか、家族旅行に使うと思います。

4. 貯金ではなく、投資の理由

教育資金は貯金や学資保険などで準備されている方が多いと思います。

私達も最初は貯金から始めましたが、NISA制度を知ってから、投資の勉強をして、インデックス投資に切り替えました。

私が投資しているeMAXIS Slim 米国株式(S&P 500)のS&P 500とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つです。

他の投資系ブログやYou Tubeを見ていただければわかりますが、S&P 500インデックスに15年以上長期投資した場合、マイナスリターンになっていません。

これから米国が景気後退に入る可能性がありますが、人口増加・イノベーション・法体系を考慮すると、まだまだ経済成長していくと思っています。

また、米国以外の国が台頭してくるかもしれませんが、この先20年はまだまだ米国の時代かな〜と予想してます。

大きなお金が必要となるのは、大学入学時だと思うので、子どもが生まれてからすぐに積み立て投資を始めれば、約18年間の運用期間が取れます。

物価だけでなく、学費もインフレしているので、貯金や学資保険ではインフレに負ける可能性があり、運用期間を長期に取れるのであれば、インフレに強い株式への投資が良いと思います。

教育資金があまり必要なかったら、ジュニアNISAの分は継続管理勘定から子どもの特定口座に移行して、子どもの将来の備えにする予定です。

5. まとめ

私達は子ども達の教育資金をS&P 500やバンガード・トータル・ストック・マーケット(CRSP米国総合指数)へのインデックス投資で準備しています。

今のところ含み益ですが、今後、含み損になるかもしれません。

ただ、まとまったお金が必要なのは、15年以上先なので、バイアンドホールドで積み立て投資を続けていきます。

時々、私と子どもの口座に関しては、運用成績を報告しようと思います。

ちなみに、夫の証券口座は私にも秘密なのですが、それなりに含み益になっているようです。

夫は、インデックス・ファンドをコア資産にして、サテライト運用で日・米の高配当株やREITに投資しているようです。

この記事は特定の投資商品を勧めるものではありません。あくまでも投資は自己責任でお願い致します。

最後まで読んでいただき、ありがとうございました。